Ab 2027: CBAM auch in UK

Ab 2027 will das Vereinigte Königreich eine eigene Emissionsabgabe bei Einfuhren von energieintensiven Waren erheben. Dabei orientiert sich UK-CBAM am CO2-Grenzausgleichsmechanismus der EU – ist aber nicht identisch mit ihm. Gemeinsamkeiten und Unterschiede auf einen ersten Blick.

Der Weg zu UK-CBAM

Bereits in einer Pressemitteilung vom 18. Dezember 2023 wurde die Einführung eines UK-Grenzausgleichssystem angekündigt. Britische Unternehmen und Verbände, aber auch Wirtschaftsbeteiligte aus Drittländern, konnten sich einbringen und seit 30. Oktober 2024 liegt die 60-seitige Auswertung der Konsultation vor. Diese ermöglicht einen ersten Vergleich mit dem europäischen System.

Gesetzesentwurf sowie Durchführungsbestimmungen liegen allerdings noch nicht vor.

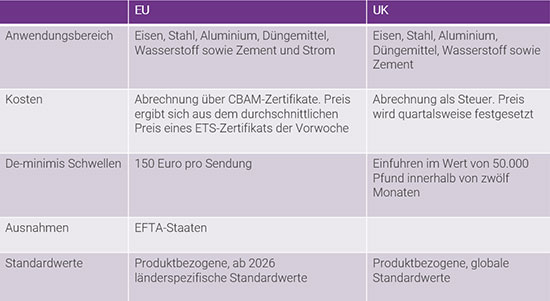

Vorläufiger Vergleich: CBAM in EU und UK

In Annex B der britischen Konsultationsauswertung wurde die Liste der betroffenen Waren inklusive KN-Codes veröffentlicht, diese ist mit Anhang I der CBAM-VO (EU) 2023/956 vergleichbar. Hier zeigen sich auch Unterschiede. Im Anwendungsbereich fällt auf: Strom, Keramik und Glas wurden in den UK zwar diskutiert, aber nicht in die Liste aufgenommen.

Hinweis: Erweiterungen des Anwendungsbereichs in UK sind ebenso wie in der EU zu späteren Zeitpunkten möglich.

Ein weiterer Unterschied ist die vorgeschlagene de-minimis-Schwelle, die im Vergleich zur EU deutlich großzügiger angelegt ist.

Wie bei CBAM in der EU müssen direkte sowie indirekte Emissionen erfasst werden. Eine Überprüfung der tatsächlichen Emissionswerte durch akkreditierte, externe Prüfer ist in den UK vorgesehen. Der Umgang mit Standardwerten ist noch in Prüfung. Bei Veredelungen außerhalb UK müssen nur Emissionswerte berücksichtig werden, die während des Veredelungsprozesses entstanden und für Rückwaren entstehen keine CBAM-Kosten.

Und inwiefern betrifft das deutsche oder andere europäische Lieferanten? Britische Kunden werden voraussichtlich ab 2027 Emissionswerte gemäß den UK-CBAM-Vorschriften anfordern.

Gemeinsamkeiten und Unterschiede im Überblick

GTAI hat im Artikel Vereinigtes Königreich plant UK CBAM einzuführen einen Überblick der EU-Gesetzgebung und dem Entwurf aus UK zusammengestellt:

Nächste Schritte

Gesetzesentwurf und Durchführungsbestimmungen müssen nun im parlamentarischen Verfahren ausgearbeitet und verabschiedet werden. Mit einer Einführung ab 2027 wird gerechnet.

Der erste Abrechnungszeitraum soll dann zwölf Monate umfassen und Unternehmen erhalten fünf Monate Zeit, den Bericht einzureichen. Wird die de-minimis-Schwelle von 50.000 Pfund überschritten, müssten betroffene Unternehmen den ersten Bericht zum 31. Mai 2028 einreichen. Ab 1. Januar 2028 soll die Abrechnung dann quartalsweise erfolgen.

-

Da sieht man mal wieder, es geht auch einfacher.

0

Bitte melden Sie sich an, um einen Kommentar zu hinterlassen.

Kommentare

1 Kommentar