Incoterms in Frachtverträgen: C- und D-Klauseln (Teil 1)

Der Kaufvertrag ist weitgehend frei gestaltbar und unterliegt kaum Beschränkungen. Ganz anders sieht dies für den Frachttransport aus, wo viele Pflichten staatlich oder überstaatlich geregelt sind und die Beteiligten in ein viel engeres rechtliches Korsett geschnürt sind. Welche Folge hat nun die Wahl der Incoterms für die unterschiedlichen beteiligten Parteien, den Spediteur bzw. Frachtführer einerseits, sowie Käufer bzw. Verkäufer andererseits, die als Auftraggeber (Verlader) der Fracht auftreten?

Hinzukommt, dass beauftragte Speditionsunternehmen als Multimodal and Combined Transport Operators vielfältige weitere Aufgaben übernehmen, die in den Incoterms selbst nicht oder nur unzureichend geregelt sind. Dies betrifft besonders jede Form des Containertransports, der aufgrund seiner Eigenschaft als System-Transportbehälter praktisch immer als multimodal anzusehen ist.

Spannend ist dieses Thema also für alle, die Frachten durchführen oder aber in Auftrag geben – also für jeden, der Waren transportiert, verkauft oder einkauft.

Wir betrachten hier CPT/CIP und DAP/DPU exemplarisch als Lieferungen frei Bestimmungsort – nutzbar für alle Schiffs-, Luft und Landtransporte. Die Klauseln FOB, CFR und CIF werden hier ausgeklammert, da diese nur für Seehäfen und Schiffstransporte genutzt werden können und in allen anderen Modi unbrauchbar sind.

Zur Vertiefung eignet sich die neue Veröffentlichung der Internationalen Handelskammer: ICC Handbook on Transport and the Incoterms® 2020 Rules, Artikel-Nr.: 806 E sowie als unerlässliche Grundlage und Regelwerk die ICC Publikation 723 DE zu den Incoterms® 2020.

Incoterms in Kaufvertag und Frachtvertrag

Die vereinbarte Lieferbedingung ist für die Kaufvertragsparteien verbindlich und klärt unter anderem

- ob und bis wohin der Verkäufer für den Transport (Kosten und Frachtdokument) und

- wer für Transportschäden (Risiko) zuständig ist,

- ob und welche Versicherung der Verkäufer zugunsten des Käufers abzuschließen hat,

- wer die Aus- und Einfuhr abzufertigen hat.

Das alles betrifft eigentlich nicht den Frachtvertrag, da es sich ja um einen gänzlich anderen Vertrag handelt als den, den der Frachtführer entweder mit dem Ver- oder dem Einkäufer geschlossen hat. Daher kann es tatsächlich Abweichungen zwischen der vereinbarten Klausel im Kaufvertrag und der Frachtbedingung des Frachtvertrages geben. Solche Abweichungen sollten um der Klarheit Willen möglichst vermieden werden.

Keinesfalls darf aber in den Papieren des Kaufvertrags die vereinbarte Lieferbedingung nachträglich einseitig abgeändert werden (Angebot/Auftragsbestätigung/Lieferschein/Rechnung). Diese bildet die Grundlage der Kalkulation und bestimmt den Preis mit, da der benannte Ort immer auch Preisstellung bedeutet.

Sollte allerdings das Frachtunternehmen in seinen Dokumenten andere Begriffe verwenden, ist dies für den Kaufvertrag zunächst einmal unschädlich. Dennoch kann dies zu Unstimmigkeiten führen, weshalb auch hier die Incoterms besser gleichlautend mit dem Kaufvertrag verwendet werden sollten.

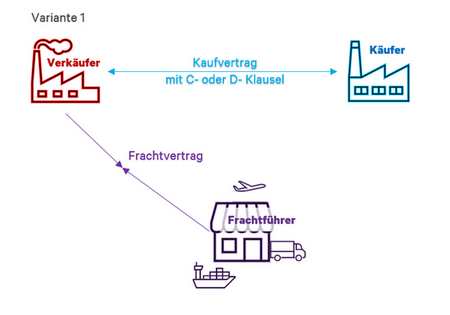

Bei den Terms CIP und DAP (wie bei allen C und D- Klauseln) gehen wir davon aus, dass der Verkäufer den Frachtvertrag beauftragt – dies wird im Folgenden erläutert.

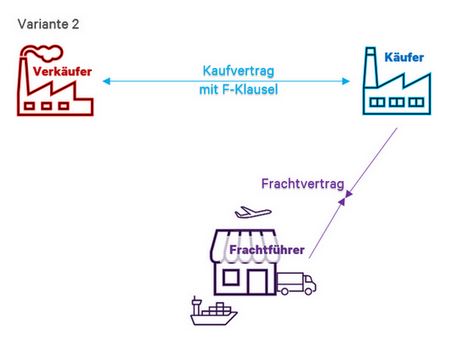

Bei dem Term FCA – ebenso wie bei FOB und FAS – gehen wir davon aus, dass der Käufer den Frachtvertrag in Auftrag gibt. Obwohl es auch dazu Ausnahmen gibt. Mehr zu der Verwendung dieser Incoterms lesen Sie in einem weiteren Community-Beitrag.

„Frachtfrei“ im Frachtvertrag festlegen

„Frachtfrei“, „frei Bestimmungsort“, „franco“, „free place of destination“ bedeutet immer, dass die Fracht vom Verkäufer bezahlt und organisiert wird. Er bedient sich dabei eines Frachtführers oder Spediteurs.

Um dieses kalkulatorische Ergebnis zu erreichen, eignen sich die C- und D-Klauseln (CPT, CIP, DAP, DPU, DDP sowie für reine Schiffstransporte von Schüttgut CFR und CIF).

In all diesen Klauseln zahlt der Verkäufer den Frachtpreis (Variante 1). Sie sind kalkulatorisch also vergleichbar.

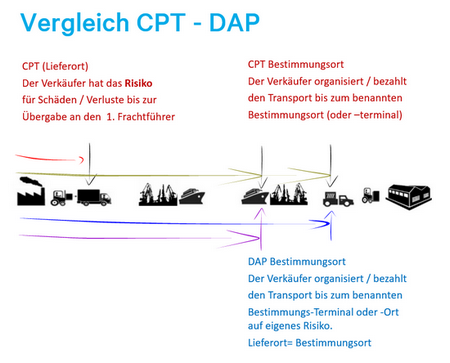

CPT Bestimmungsort oder CIP Bestimmungsort

-

CPT und CIP sind inhaltlich bis auf die Versicherungsbestimmung identisch: Der Verkäufer hat ab der Übergabe an den (ersten) Frachtführer kein Transportrisiko mehr und somit auch kein versicherbares Interesse, da der Kunde alle Risiken des Transports trägt. Dennoch trägt der Verkäufer die Kosten bis zum benannten Bestimmungsort.

Im Beispiel: Im Kaufvertrag zwischen L (Los Angeles-LA) und K (Köln-K) ist eine Lieferung CPT Hafen Hamburg vereinbart. Der Frachtvertrag von Los Angeles bis Hamburg ist von L abzuschließen und zu bezahlen.

-

Übergabe an den Frachtführer und zugleich Lieferort: CPT und CIP erfordern einen Frachtführer. Die Übergabe ist zunächst einmal am Ort des Verkäufers möglich (im oberen Beispiel: Das Werk LA). Eine weitere in der Praxis übliche Möglichkeit ist an der Entladestelle des Versendeterminals, z.B. Versende-Hafen, -Flughafen, -Speditionsgelände, -Bahnhof, im oberen Beispiel z.B. Hafen Newport, USA.

Übergeben und geliefert ist die Ware dann, wenn sie, durch ein entsprechendes Frachtdokument belegt, in die Obhut des Frachtführers übergeben wurde. Sollte die Übergabe am eigenen Lager des Verkäufers stattfinden, dann findet dies durch Beladen des Fahrzeugs bzw. an einem Versendeterminal durch Entladebereitschaft statt.

-

Frachtvertrag, -kosten und zur Verfügung stellen am Bestimmungsort: Der Verkäufer muss einen möglichst einheitlichen und bis zum Bestimmungsort reichenden Frachtvertrag abschließen. Die Rechnung für diesen Transport geht auch an den Verkäufer. Der Bestimmungsort kann der Ort des Käufers, ein Empfangsterminal (Bestimmungs-Flughafen, -Hafen etc.) oder auch jeder andere Ort wie etwa eine Baustelle sein.

In der Regel ist die Ware, wenn der Spediteur sie zum Bestimmungsort gebracht hat, schließlich vom Empfänger zu entladen. Der Verkäufer hat nur dann die Entladung zu bezahlen, wenn dies im Frachtvertrag so vereinbart wurde. Der Spediteur sendet also seine Rechnung an den Auftraggeber, im Falle der C-Klauseln ist dies der Verkäufer und Versender der Ware.

Können weitere Kosten dem Verkäufer vom Frachtführer in Rechnung gestellt werden?

Sinnvoll ist es natürlich, die Kosten so gut wie möglich im Frachtvertrag aufzuschlüsseln und festzulegen (z.B.: Dokumente, Be-, Ent- oder Umladen, Staukosten, Verpacken und Sicherungsmittel, Hafen- und Kanalgebühren, sonstige „Surcharges“ etc.). Jedenfalls muss der Preis die gewöhnlichen Kosten für einen Transport auf einer üblichen Route, einem geeigneten Transportmittel und mit sicherer Verpackung enthalten.

Sollten variable Preispositionen im Frachtvertrag festgelegt sein, so gehen diese, wie mit dem Frachtunternehmer vereinbart, zu Lasten des Verkäufers bzw. Versenders, z.B. CAF für Währungsschwankungen oder BAF für Spritpreisausgleich.

Nach vernünftigem Ermessen sind nicht vorhersehbare Kosten jedoch nicht enthalten und gehen damit zu Lasten des Käufers.

Wer haftet für Transportschäden und Versicherung?

Zwischen dem Ort der Übergabe an den Frachtführer (Lieferung) und dem Bestimmungsort, an dem die Ware zur Verfügung gestellt wird, trägt der Verkäufer keine Frachtgefahr. Transportschäden führen also dazu, dass der Käufer in solchen Fällen beschädigte Ware erhält und dennoch den ganzen Kaufpreis zahlen muss.

Der Verkäufer hat zugunsten des Käufers den Transport bis zum vereinbarten Bestimmungsort zu bezahlen und zu organisieren. Im Falle der Klausel CIP sind auch noch 110% des Warenwertes gegen alle Risiken (gemäß der Deckung ICC-A oder z.B. DTV-Alle Risiken und ohne Selbstbeteiligung) zu versichern.

Die fehlende Versicherung im Falle der Klausel CPT sollte den Käufer veranlassen, selbst diese Risiken abzusichern. Hierzu eignen sich beispielsweise Rahmenversicherungen mit oder ohne Selbstbeteiligung. Sollte er das nicht tun, bliebe der Käufer auf den Schäden sitzen und könnte sich gegebenenfalls nur noch durch die Pflichthaftung des Frachtführers einen Teil des Schadens von diesem zurückholen.

DAP Bestimmungsort

DAP ist das Term, das für den Verkäufer bedeutet, dass er die Ware erst am benannten Bestimmungsort liefert. Es ist identisch mit dem Term DPU, nur dass bei DPU auch noch die Entladung am Bestimmungsort zulasten des Verkäufers geht. Insofern gelten die folgenden Ausführungen hier für beide Incoterms. Liefer- und Bestimmungsort sind identisch. Geliefert ist die Ware erst, wenn der Frachtführer die Ware dem Empfänger entladebereit zur Verfügung stellt

-

Frachtvertrag, -kosten: Der Verkäufer muss wie bei CPT oder CIP einen bis zum Bestimmungsort reichenden Frachtvertrag abschließen. Der Bestimmungsort kann auch hier der Ort des Käufers, ein Empfangsterminal oder auch jeder andere Ort sein. Und, wenn der Spediteur die Ware zum Bestimmungsort gebracht hat, ist die Ware schließlich vom Empfänger zu entladen.

-

Haftung für Transportschäden und Versicherung: Da der Verkäufer bis zum benannten Ort die volle Frachtgefahr trägt, er also komplett für Transportschäden haftet, ist er auch interessiert an einer Versicherung.

Sollte ein Schaden oder Verlust beim Transport entstehen, dann ist auch noch nicht ordentlich geliefert worden. Mit anderen Worten schuldet der Verkäufer also weiter die Lieferung vertragskonformer Ware. Darum hat der Käufer auch kein Interesse an einer Versicherung, sondern der Verkäufer. Eine Frachtversicherung ist deshalb für den Verkäufer besonders wichtig, auch wenn keine Verpflichtung dazu besteht. Immerhin kann er auf die – allerdings nicht immer ausreichende – Pflichthaftung des Frachtführers zugreifen.

CPT und DAP im Vergleich

DAP/DPU und CPT/CIP im Vergleich

Sowohl C-Terms als auch D-Terms im Frachtvertrag bedeuten, dass die Fracht-Rechnung an den Verkäufer geht. Insoweit ähneln sich diese Gruppen kalkulatorisch weitestgehend. Bei den D-Klauseln hat der Verkäufer ein Interesse seine Frachtgefahr abzusichern. Bei den C-Klauseln trägt der Käufer die Frachtgefahr und muss also selbst sein Risiko absichern (CPT) oder der Verkäufer wird verpflichtet, dem Käufer eine Versicherung nachzuweisen (CIP).

In beiden Fällen muss der Frachtpreis als Kostenposition bereits im Angebot berücksichtigt sein. Ein Angebot für 1.000 Euro bedeutet, dass die Frachtkosten durch den Verkäufer zu zahlen sind, ohne dass sie dem Käufer aufgebürdet werden dürfen – ganz gleich ob hier DAP Bestimmungsort oder CPT Bestimmungsort gewählt wurden.

Wollen Sie die Frachtkosten als Verkäufer erst später und nach Aufwand dem Käufer berechnen, dann gibt es zwei Möglichkeiten: Entweder Sie bieten mit einer variablen Frachtkostenposition an (zuzüglich Frachtkosten nach Aufwand).

In einem zweiten Teil zum Umgang mit Incoterms in Frachtverträgen lesen Sie dann mehr zu „Ab Werk“ – Lieferungen mit dem Term FCA. Für internationale Lieferungen ist EXW regelmäßig unbrauchbar. Beachten Sie dazu auch den erläuternden Kommentar zu EXW, Nr. 6 im Regelwerk Incoterms® 2020.

-

Hallo Herr Rude,danke für diesen ausführlichen Beitrag!Ich hatte gestern eine Diskussion mit unserem Vertrieb bzgl. dem Incoterm CIF *Empfangshafen*. Unter anderem ging es darum, zu welchem Zeitpunkt wir als Verkäufer dem Käufer die Ware in Rechnung stellen dürfen, sprich: wann buche ich Warenausgang und wann die Handelsrechnung.Einige Kollegen vertreten die Auffassung, die Handelsrechnung an den Kunden darf erst erstellt werden, wenn das finale BL mit dem Verschiffungsdaten vorliegt. Es wurde der Gefahrenübergang angesprochen, erst wenn der Gefahrenübergang an den Käufer übergegangen ist, darf die Handelsrechnung erstellt werden.Was sagen Sie als Experte dazu?freundliche Grüße - Anja Block0

Hallo Herr Rude,danke für diesen ausführlichen Beitrag!Ich hatte gestern eine Diskussion mit unserem Vertrieb bzgl. dem Incoterm CIF *Empfangshafen*. Unter anderem ging es darum, zu welchem Zeitpunkt wir als Verkäufer dem Käufer die Ware in Rechnung stellen dürfen, sprich: wann buche ich Warenausgang und wann die Handelsrechnung.Einige Kollegen vertreten die Auffassung, die Handelsrechnung an den Kunden darf erst erstellt werden, wenn das finale BL mit dem Verschiffungsdaten vorliegt. Es wurde der Gefahrenübergang angesprochen, erst wenn der Gefahrenübergang an den Käufer übergegangen ist, darf die Handelsrechnung erstellt werden.Was sagen Sie als Experte dazu?freundliche Grüße - Anja Block0 -

Sehr geehrte Frau Block, Vielen Dank für die Frage, die zeigt, dass in Ihrem Unternehmen die Besonderheit der C-Klauseln erkannt worden ist und zu Recht diskutiert wird.Zeitpunkt der Warenbestands- aus bzw. -einbuchung ist bei allen Terms der Lieferzeitpunkt - und so auch der Fakturierungszeitpunkt. (Es sei denn, sie wollen im Voraus oder im Nachhinein fakturieren.)Dies ist bei CPT und CIP der Zeitpunkt, an dem die Ware dem ersten Frachtführer übergeben wird. Meist ist dies ja noch am Ort des Verkäufers, wenn de Spediteur die Ware abholt.Bei den Schiffsklauseln CFR und CIF ist dies der Zeitpunkt der Verschiffung (=Schiffsbeladung).Sie können CPT und CIP natürlich auch im Seeverkehr verwenden. In diesem Falle wäre eigentlich das richtige Frachtpapier ein multimodales wie etwa ein FIATA-FBL (FIATA-Spediteurskonnossement), das schon mit Abholung der Ware beim Lieferer ausgestellt werden kann und für den gesamten Transport gilt.Natürlich können Sie auch hier mit Seekonnossementen oder Express-B/L arbeiten. Diese sind aber eigentlich die richtigen Papiere für die Terms CFR oder CIF.Noch zu Ihrem letzten Satz:Es wurde der Gefahrenübergang angesprochen, erst wenn der Gefahrenübergang an den Käufer übergegangen ist, darf die Handelsrechnung erstellt werden.Dieser Gefahrenübergang (=Lieferort) ist bei allen vier C-Klauseln nicht der benannte Ort neben der Klausel, sondern der Ort der Beladung des ersten Frachtführers (CPT/CIP) bzw. das Schiff im Versendehafen (CFR/CIF).Das ist eben der wichtigste Unterschied zu allen anderen (E-, F- bzw D-) Klauseln.Ich hoffe, dass Ihnen das weiterhilft.Beste Grüße,Clemens Rude0 -

Guten Tag Herr Rude, jetzt habe ich noch eine Frage zu den Klauseln. CPT/CIP für alle Transporten, CFR/CIF für den Seetransport.Auf meiner letzten Incoterm Schulung wurde darauf hingewiesen, das CFR/CIF nur für Güter verwendet werden sollte, die direkt vom LKW aufs Schiff gehen, ohne Umschlag, handling ect.Für LCL/FCL Verladungen wären CFR/CIF nicht die optimale Wahl.Wir arbeiten nur mit Seekonnossement oder Express-BL, somit ist CFR/CIF wiederum richtig?Das bedeutet für mich: habe ich den Incoterm CFR/CIF, dann darf ich dem Käufer die Lieferung erst in Rechnung stellen, wenn das Schiff abgelegt hat.Der Warenausgang wird gebucht, sobald die Ware an den ersten Frachtführer übergeben wurde.Verlässt die Ware z.B. am 30.08. das Lager, das Schiff legt aber erst am 05.09. ab, erfolgt die Fakturierung erst zum 05.09.Wird das in der Praxis so gelebt?Gerade in der heutigen Situation wo kein Schiff nach Fahrplan ablegt.freundliche GrüßeAnja Block0 -

Entschuldigung, dass ich die Frage übersehen habe. Aber Sie sprechen damit ein wichtiges Problem an. Die Fälligkeit der Forderung bestimmt sich im Zweifel nach dem Lieferort (= Gefahrübergang) also bei CPT /CIP mit Übergabe an den ersten (fremden) Frachtführer, in der Regel schon ab Lager/ Werk des Verkäufers.Bei CFR / CIF wechselt dieser Punkt auf den Hafen mit Verschiffung, also Beladung des Schiffs (first touch).Diese Terms werden ja noch häufig verwendet, obwohl sie schon seit den 2010er Klauseln ausdrücklich nur noch im Handel mit Schüttgut empfohlen werden.Unangenehm für den Verkäufer ist, dass bei Stückgut / Containern die Ware faktisch an der Abladestelle des Versendehafens in die Obhut des Reeders oder seines Vertragspartners übergeht. Und dennoch ist man dann weiter von der Vorgabe des Käufers abhängig, falls dieser den Schiffsplatz nicht oder verspätet zur Verfügung stellt. - Und das passiert häufig. Der Verkäufer träg dann die Lagerkosten, die manchmal unkalkulierbar werden können. Und die Fälligkeit der Forderung tritt auch erst mit Verladung und Konnossement-Ausstellung ein.Sauberer wäre dann eben CPT/ CIP. Und ein Hinweis an den Kunden, dass die ICC das auch so an mehreren Stellen empfiehlt:Z.B. Seite 131 Incoterms 2020: Erläuternder Kommentar zu CIF 2. Transportart: "Die Klausel ist ausschließlich für den ...schiffstransport geeignet. Wenn mehrere Transportarten genutzt werden, was ... der Fall sein wird, wenn Waren ... an einem Containerterminal übergeben werden, sollte anstelle von CIF die besser geeignete Klausel CIP verwendet werden."Beste Grüße,Clemens Rude0 -

Guten Morgen Herr Rude, ich habe eine sehr spezielle Detailfrage zum Thema Kosten für Zollgutversandschein beim INCOTERM DAP bzw. DPU.Im vorliegenden Fall sind Container DAP Bergedorf vereinbart - der eingesetzte Spediteur liefert die Container ex Terminal Hafen Hamburg auf Zollgutversandschein T1 nach Bergedorf. Wer hat die Kosten für die T1 zu tragen?Danke und Grüße aus BergedorfThomas Kluge0 -

Sehr geehrter Herr Kluge, ja, das ist eine wichtige, weil immer wieder auftretende Frage.In der Regel B7 b) "Einfuhrabfertigung" des Terms DAP (und wortgleich DPU) steht die Antwort: Wenn es sich um einen Import handelt "hat der Käufer alle Formalitäten durchzuführen und zu bezahlen, die von dem betreffenden Einfuhrland vorgesehen sind". Das beinhaltet also alle Einfuhr-Vorgänge, auch das vorgeschaltete Versandverfahren T1, da dies ja erst im Einfuhrland (hier EU) benötigt und eröffnet wird.Herzliche Grüße,Clemens Rude0

Bitte melden Sie sich an, um einen Kommentar zu hinterlassen.

Kommentare

6 Kommentare