Zollkontingente für Waren ermitteln

Werden durch EU-Verordnungen Wert- oder Mengenkontingente für Importe festgelegt, können Sie Waren innerhalb dieser Kontingentmengen abgabenbegünstigt einführen. Erst wenn diese Mengen aufgebraucht sind, fallen wieder die Regelzollsätze an. So ermitteln Sie über die EU-Website „Quota“, ob für Ihre Waren noch Kontingente offen sind.

Zollkontingente stehen allen europäischen Importeuren zur Verfügung. Diese werden meist im sogenannten „Windhundverfahren“ vergeben, verwaltet durch die Europäische Kommission. Das bedeutet: First come, first served.

Zollkontingente ermitteln

Haben Sie Waren, die Sie innerhalb von Zollkontingenten einführen möchten, finden Sie über Ihren zehnstelligen TARIC-Code zunächst die Nummer des Kontingents heraus. Diese sind in den zugehörigen EU-Verordnungen hinterlegt oder nutzen Sie z.B. den EZT-Online für die Einfuhr.

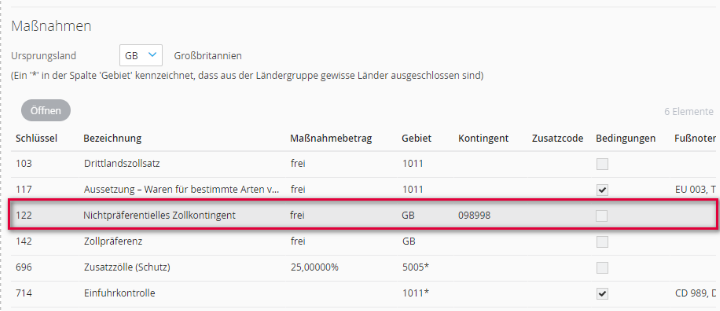

Im folgenden Beispiel sehen Sie einen Hinweis aus AEB Product Classification zu Eisen- und Stahlwaren aus Großbritannien. Eine Kontingentnummer (098998) finden Sie unter dem Eintrag Nichtpräferentielles Zollkontingent:

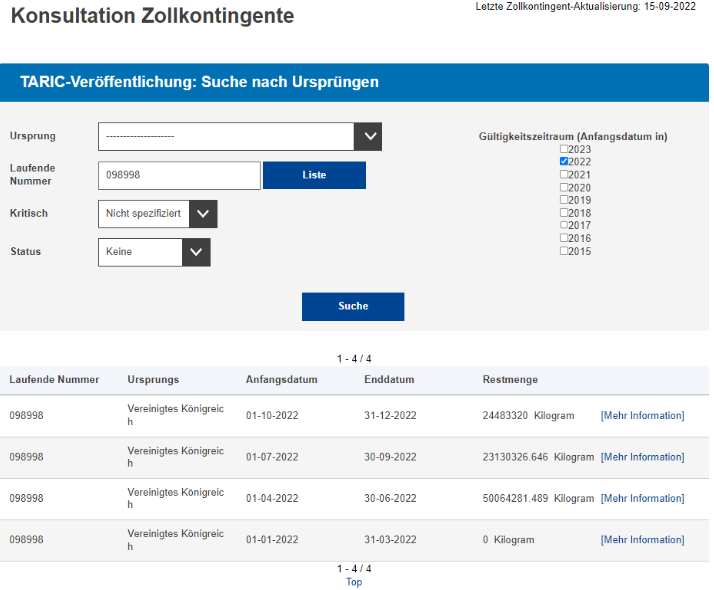

Damit Sie die begünstigten Abgabensätze in Anspruch nehmen können, melden Sie die Kontingentnummer in Ihrer Zollanmeldung. Ob noch Restmengen zu diesem Zollkontingent vorhanden sind, erfahren Sie über die Datenbank der EU Quota.

In dem Eingabefenster tragen Sie die Nummer des Kontingents ein und erhalten als Ergebnis die vorhandene Restmenge und die Laufzeit:

Hinweis aus dem Fachbeitrag des Zolls: „Zwischen dem Zeitpunkt einer Einfuhr und dem Zeitpunkt der Zuteilung der beantragten Kontingentsmenge durch die Kommission liegen im Regelfall zwei Werktage. Die in den zwei vorangegangenen Werktagen erfolgten Einfuhren wurden von der als verfügbar angezeigten Menge noch nicht abgezogen.“

Bitte beachten Sie die Informationen aus der ATLAS-Info 0036/2020 „Sollte zwischen der Anmeldung und der Überlassung das Zollkontingent kritisch werden, ist eine Überlassung ohne Sicherheit nicht möglich. Eine Alternative ist in diesen Fällen die Zahlungsart ‚Z‘."

(Zahlungsart ‚Z‘ = Zahlungsaufschub und unmittelbare buchmäßige Erfassung nach Art. 248 Abs. 1 ZKDVO“).

-

Ergänzend gibt der Zoll in einer Fachmeldung weitere Hinweise zu einer Kontingenteröffnung an einem Wochenende:

Die Regelung, „die zur Sicherstellung der Inanspruchnahme eines Zollkontingents, welches im Windhundverfahren (FCFS) verwaltet und an einem Sonn- oder Feiertag eröffnet wird, ... findet auch bei Eröffnung eines Zollkontingents an einem Samstag Anwendung."

Freundliche Grüße

Thomas Paulus

AEB Service & Support

0

Bitte melden Sie sich an, um einen Kommentar zu hinterlassen.

Kommentare

1 Kommentar